I. ANTECEDENTES INSTITUCIONALES

La Asociación Ecológica de San Marcos de Ocotepeque (AESMO) fue organizada el 28 de abril de 1990 por un grupo de ciudadanos sanmarqueños interesados en aportar alternativas de solución a la problemática ambiental.

Estamos comprometidos con la conservación y protección creativa e innovadora de la biodiversidad, agua y suelos de la Reserva de la Biósfera Trifinio-La Fraternidad y de la Reserva del Hombre y de la Biósfera Cacique Lempira Señor de las Montañas (UNESCO); desarrollando procesos de gestión compartida para el ordenamiento territorial de las cuencas hidrográficas de la región trifinio (Honduras-El Salvador-Guatemala), a través de mecanismos de participación democrática de organizaciones de sociedad civil, pueblos indígenas, gobiernos locales, organizaciones gubernamentales y empresa privada.

Misión

Trabajamos en el occidente de Honduras, en el manejo de cuencas y áreas protegidas, en alianza con las comunidades y otros actores locales, nacionales e internacionales; aplicando un enfoque de paisaje y desarrollando procesos de gobernanza compartida para la conservación y manejo sostenible del agua, biodiversidad y suelo; contribuyendo a mejorar la calidad de vida de la población.

Visión

Ser una institución sostenible y referente en Honduras y a nivel regional, en la implementación de un modelo de gobernanza compartida para la conservación y manejo sostenible del agua, biodiversidad y suelo; fortaleciendo la resiliencia de la población al cambio climático, por medio de soluciones basadas en la naturaleza (SbN).

AESMO es una organización con una sólida estructura organizativa como líneas de mando y división del trabajo bien definida lo que nos permite ser muy competitivos.

Nuestra organización cuenta con 4 instancias o niveles en su estructura organizativa: Asamblea General, Junta Directiva, Junta de Fiscalización y Dirección Ejecutiva las cuales coordinan y colaboran de manera periódica y estrecha.

La rendición de cuentas se realiza mensualmente, trimestralmente, semestralmente, pero los estados financieros y los controles internos deben ser auditados por un auditor externo anualmente para entregar un informe auditado de todas sus actividades y proyectos ejecutados a la Asamblea General, Junta Directiva, Junta de Fiscalización, Dirección Ejecutiva, organismos cooperantes y a la Dirección de Regulación, Registro y Seguimiento de Asociaciones Civiles (DIRRSAC), si lo solicitare.

Cada proyecto cuenta con un convenio firmado entre la agencia de cooperación y AESMO, donde se establece el presupuesto aprobado. Algunas agencias cuentan con su propio manual de procedimientos y políticas, guías de auditoría que difieren en alguna medida del resto, pero que a lo largo de los años hemos estandarizado a nivel institucional, en el sistema contable se lleva por separado cada uno de los proyectos y sus registros.

II. INFORMACION DE LA AUDITORIA

La presente auditoria, aplicando la norma International Standard on Audits (ISA 805), se desarrolla en el marco de los estados financieros del proyecto “Mejorando la Seguridad Alimentaria de 120 familias indígenas Lencas y la conservación de 4 microcuencas, en la Reserva Biológica Volcán Pacayita” correspondientes al año 2023, bajo principios de: integridad, presentación ecuánime, debido cuidado profesional, confidencialidad, independencia y un enfoque basado en la evidencia.

Período a auditar: 2023

III. DESCRIPCIÓN DEL SISTEMA DE CONTABILIDAD

El sistema contable de AESMO utiliza QuickBooks Premier Edition 2017, el cual proporciona toda la información en tiempo y forma de los registros contables, conciliaciones bancarias, libro auxiliar, presupuestario, diario, etc.; generando reportes por proyectos y un consolidado a nivel institucional.

La organización cuenta con manuales de procedimientos administrativos, gastos de viaje, este manual establece los controles internos mínimos que cada empleado de la organización debe implementar para la ejecución y administración de un proyecto. En el caso de las agencias que poseen su propio manual la organización se rige en base al mismo, donde se define la forma en que los informes financieros deben ser presentados a la agencia, éste forma parte integral del convenio suscrito con cada organización contraparte.

IV. OBJETIVO DE LA AUDITORIA

Evaluar la capacidad administrativa que permita la eficiencia y eficacia de los procesos, controles y normas internas, así mismo plantear, de ser necesario, sugerencias que permitan mejorar los mismos.

- Establecer la eficacia y eficiencia en la ejecución presupuestaria del proyecto.

- Evaluar la gestión administrativa, verificando que el proceso de adquisiciones y contrataciones de bienes y servicios esté debidamente respaldado con documentación contable que cumpla con los requerimientos legales exigidos por el Servicio de Administración de Rentas (SAR).

- Evaluar la evidencia que soporta las cifras y revelaciones presentadas en los estados financieros.

- Generar recomendaciones y/o sugerencias de mejora a los diferentes procesos administrativos auditados, donde se identifican puntos críticos y acciones que se necesitan abordar para fortalecer los procesos contables del proyecto.

V. PROYECTO SUJETO DE REVISIÓN

Proyecto “Mejorando la Seguridad Alimentaria de 120 familias indígenas Lencas y la conservación de 4 microcuencas, en la Reserva Biológica Volcán Pacayita”, correspondiente al año 2023.

VI. ALCANCE DE LA AUDITORÍA

Revisar y auditar los estados financieros y la ejecución presupuestaria del Proyecto “Mejorando la Seguridad Alimentaria de 120 familias indígenas Lencas y la conservación de 4 microcuencas, en la Reserva Biológica Volcán Pacayita”, aplicando la norma ISA 805.

El monto a auditar del proyecto para el período 2023 es de HNL. 2,689,450.18.

6.1. Estados financieros:

- La revisión de los estados financieros, de resultados, y demás documentos soporte de los gastos del proyecto.

- Verificar que la documentación de soporte este adecuadamente sustentada por comprobantes fidedignos y que sus registros estén debidamente contabilizados.

- Verificar que la fuente y monto de los ingresos del proyecto, correspondiente al año 2023 sea de acuerdo con lo aprobado por las instituciones donante.

- Verificar el personal contratado, nivel de salarios, gastos de viaje, etc., con relación al personal aprobado y las disposiciones del presupuesto aprobado.

- Identificar los puntos fuertes y débiles de las prácticas contables implementadas hasta la fecha, en el proyecto.

6.2. Ejecución y gestión presupuestaria:

- Verificar que los egresos o gastos por cada línea presupuestaria se hayan aplicado según el fin para el que fue aprobado.

- Verificar que el proyecto haya sido financiado con los fondos aprobados.

- Revisar el proceso, las consideraciones y razonabilidad del proceso de planificación y administración financiera y presupuestaria del proyecto en consideración a sus funciones y responsabilidades establecidas en el convenio firmado entre AESMO y el donante.

- Verificar que el proceso de adquisición, contratación y pago a proveedores esté respaldado por documentación contable fidedigna.

- Revisar los procedimientos sobre gestión administrativa contable a nivel del proyecto e identificar recomendaciones y acciones de mejora.

VII. INFORMACIÓN POR AUDITAR

La información requerida por parte de la firma a cargo de esta auditoría deberá ser solicitada por escrito a la AESMO, debiendo suscribir el acuerdo de confidencialidad correspondiente. La firma auditora aplicará la norma ISA 805 para asegurarse de realizar su revisión, verificación y opinión sobre si los estados financieros son exactos y elegibles, con registros mantenidos con buenas prácticas y debidamente respaldados.

VIII. RESULTADOS ESPERADOS

Un documento de informe sobre el proceso de revisión de los informes financieros y los soportes de gastos para el período de enero a diciembre 2023; el informe debe contener:

a) Una opinión profesional de la firma auditora sobre la razonabilidad de los Estados Financieros: Balance General, Estado de Ingresos y Egresos, Ejecución Presupuestaria (Cifras en Lempiras) del proyecto, etc. Los cuales deberán ser estructurados tomando como base los estándares de auditoría.

b) Carta a la Dirección Ejecutiva que incluya un informe sobre los resultados de la evaluación del cumplimiento de los convenios, eficiencia, eficacia de los procedimientos, controles internos de la organización en términos de gestión administrativa y contable, así como recomendaciones que orienten a superar las debilidades de los hallazgos encontrados. Este informe debe permitir establecer un plan de mejora y plan de asesoría para reforzamiento sobre los estándares administrativos contables a nivel del proyecto.

c) Las cifras de los estados financieros a que se refiere al objetivo de la auditoria expresados en Lempiras (Moneda Local).

d) Un informe final de auditoria debiendo entregar adjunto cuatro (4) ejemplares impresos y una versión digital en formato PDF debidamente socializado con Junta Directiva, Junta de Fiscalización, Dirección Ejecutiva y Administración General.

IX. CALENDARIO DE EJECUCION Y PRESENTACION DE INFORMES

El desarrollo de la auditoría iniciará en el momento que el AESMO extienda la nota de inicio, y culminará con la entrega de los informes finales con la debida aprobación por escrito por parte de la Junta Directiva de AESMO.

El plazo máximo para ejecutar los trabajos objeto de estos Términos de Referencia (TdR) se establece un (1) mes calendario, contados a partir de la nota de inicio, el cual podrá ampliarse según acuerdo entre las partes, y previa aprobación AESMO.

Para efectos de la realización del presente trabajo, la firma auditora deberá contar con el equipo indicado en el perfil de la firma auditora. Después de terminado cada informe, la firma auditora deberá estar disponible para atender consultas relativas al trabajo realizado.

X. PERFIL DE LA FIRMA AUDITORA

La firma auditora debe contar como mínimo con:

- Registro en la Comisión Nacional de Bancos y Seguros.

- Contar con al menos categoría “B” según la Comisión Nacional de Bancos y Seguros (CNBS).

- Al menos dos (2) trabajos de auditoria similares aplicando la norma ISA 805 realizados en los últimos dos (2) años.

- Al menos ocho (8) años de experiencia en la realización de auditorías financieras a empresas privadas sin fines de lucro en Honduras.

- Debe poseer experiencia en la aplicación de las Normas Internacionales de Auditoría.

- El equipo de la firma auditora deberá estar constituido por profesionales universitarios titulados y colegiados, contando con al menos cinco (5) años de experiencia en auditorias, y poseer amplio criterio profesional multidisciplinario.

XI. SUPERVISIÓN Y ESTÁNDARES DE DESEMPEÑO

La supervisión y coordinación de los servicios y productos estarán a cargo de la Dirección Ejecutiva y Administración General de AESMO; la aprobación, corresponderá a la Junta Directiva, con la no objeción de la Junta de Fiscalización.

La AESMO tendrá en todo momento el derecho de verificar la calidad del trabajo ejecutado por la firma auditora y de solicitarle las modificaciones y revisiones que estime pertinentes dentro del enfoque contenido en estos TdR.

XII. OBLIGACIONES DE LA FIRMA AUDITORA

La firma auditora se compromete, a prestar sus servicios personalmente y a ejecutar las tareas señaladas en los documentos contractuales, como en los presentes TdR, certificando que reúne los más altos estándares de integridad y competencia profesional, asegurando que desempeñará los servicios indicados en el contrato a suscribirse de manera consistente con los TdR.

La firma auditora se compromete a seguir y cumplir con los TdR, los términos de la oferta que al efecto resultare seleccionada, y el contenido de los documentos anexos y las condiciones expuestas en el contrato que se derive.

Se obliga a considerar las observaciones de la supervisión y orientación de la Dirección Ejecutiva, Administración General, Junta Directiva y Junta de Fiscalización de AESMO, de acuerdo con los términos de contratación establecidos, asimismo, a realizar las mejoras de los informes que en términos de calidad del resultado le haga AESMO.

XIII. PRESENTACIÓN DE OFERTAS Y UBICACIÓN PARA EL DESARROLLO DE LA CONSULTORÍA

Para participar en el proceso de selección y realizar una evaluación objetiva de las firmas auditoras, sin perjuicio de la documentación que para tales efectos se exigen en las bases del presente concurso, se requiere que las ofertas recibidas presenten la siguiente documentación:

1. Documentación legal de la empresa

2. Propuesta metodológica y cronograma de trabajo

3. Propuesta económica

4. Experiencia comprobable de la empresa

La entrega de las propuestas técnica y económica deberá enviarse al correo [email protected]

La auditoría se desarrollará en las oficinas de AESMO, en la ciudad de San Marcos de Ocotepeque.

XIV. MONTO A PAGAR

AESMO pagará por la auditoría externa un monto total de HNL.50,000.00 (Cincuenta mil lempiras exactos).

XV. FORMA DE PAGO

De acuerdo con las políticas institucionales, la forma de pago del contrato se hará contra la entrega de los productos definidos de acuerdo con estos TdR y al contrato suscrito por los representantes legales de la firma auditora y de AESMO; se le hará la retención del 12.5% del impuesto sobre la renta del monto total de la consultoría, el cual se enterará al Servicio de Administración de Rentas (SAR).

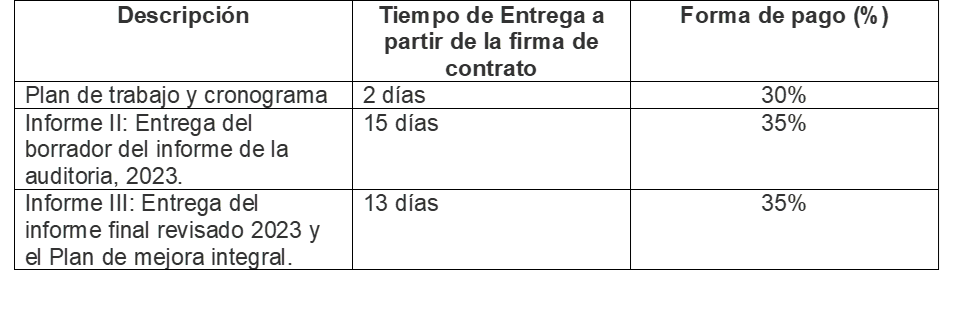

En la siguiente tabla se muestra el calendario estimado para la presentación de los productos de la auditoría, así como el porcentaje de pago correspondiente por producto; siendo este el siguiente:

TABLA 1. PRODUCTOS Y PLAZOS MÁXIMOS DE ENTREGA DE INFORMES

XVI. CONFIDENCIALIDAD Y RESPONSABILIDAD DE AESMO

Confidencialidad

La firma auditora reconoce que la información y documentación de AESMO como entidad contratante proporcione, así como los datos y resultados obtenidos de la prestación de los servicios de auditoría, son propiedad del contratante y deberá tratarse con el carácter confidencial o reserva en los términos de la normatividad aplicable y las disposiciones del Contrato. De igual manera, y considerando la excepción apuntada anteriormente, la firma auditora se compromete a no divulgar a terceros la información contenida en los presentes TdR, ni acerca del proceso incoado para proceder a la adjudicación del Contrato de auditoría que se relaciona.

Responsabilidad

AESMO no se obliga a contratar al oferente por el hecho de presentar propuesta técnica y financiera como parte del proceso de selección de la firma auditora. En consecuencia, podrá declarar nulo, interrumpir o dar por finalizado el proceso de contratación sin ninguna responsabilidad de su parte. El simple hecho de que el oferente remita su propuesta constituye una aceptación tácita de todo lo contenido en estos TdR, y en especial atención a la presente reserva.

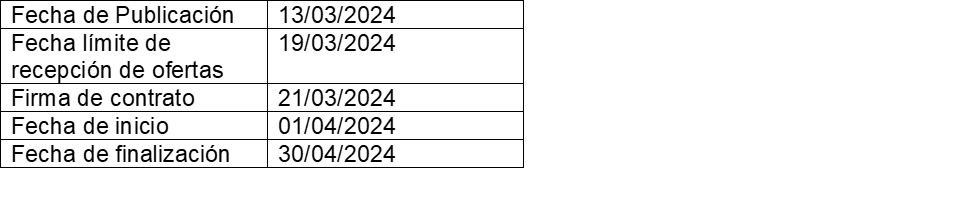

XVII. CRONOGRAMA DE PROCEDIMIENTO